Operativa en el día a día

Ante la obligatoriedad para las comunidades de propietarios de presentar el modelo 347 de Hacienda, operaciones con terceros, se han realizado las siguientes adaptaciones en CMW.

Facturación

Si son entidades de tipo empresa o tipo arrendadores la inclusión de facturas recibidas y emitidas en el modelo 347 es automática ya que por defecto todas se crean con el indicador de inclusión en el modelo 347 activado, al igual que en los contratos y albaranes generados.

En el caso de entidades de tipo comunidad (Propiedad Horizontal) la inclusión de facturas recibidas y emitidas en el modelo 347 es un proceso manual, en el que usted deberá de indicar si la factura, contrato o albarán han de incluirse en el modelo 347. Como excepción a esto están las facturas recibidas por parte de la empresa del administrador, que por defecto tendrán activo el indicador de inclusión en el modelo 347.

Facturas de arrendamiento

Tenga presente que en las facturas emitidas de arrendamiento la Agencia Tributaria requiere que se envíe información sobre el inmueble arrendado. Con el fin de que CMW comunique esta información en el modelo 347 existe un campo llamado “Contrato de arrendamiento” en la pantalla de mantenimiento de contratos y “¿Albarán de arrendamiento?” en la pantalla de mantenimiento de albaranes que indica a CMW que las facturas que se generen a partir de ese contrato / albarán deben ser tratadas como de arrendamiento.

En el caso de las entidades de tipo comunidad (Propiedad Horizontal) CMW cogerá automáticamente la información necesaria sobre el inmueble arrendado de la pantalla de mantenimiento de bloques / portales, eso es así porque se considera que los inmuebles arrendados por parte de una comunidad son elementos comunes y por lo tanto no disponen de una información más identificativa del elemento, es decir, no tienen una referencia catastral asignada.

En el caso de las empresas, al marcar el campo anteriormente citado tendrá que indicar el inmueble arrendado. La relación de inmuebles asociados a la empresa los puede mantener desde la pantalla de mantenimiento de empresas, pestaña “Inmuebles”.

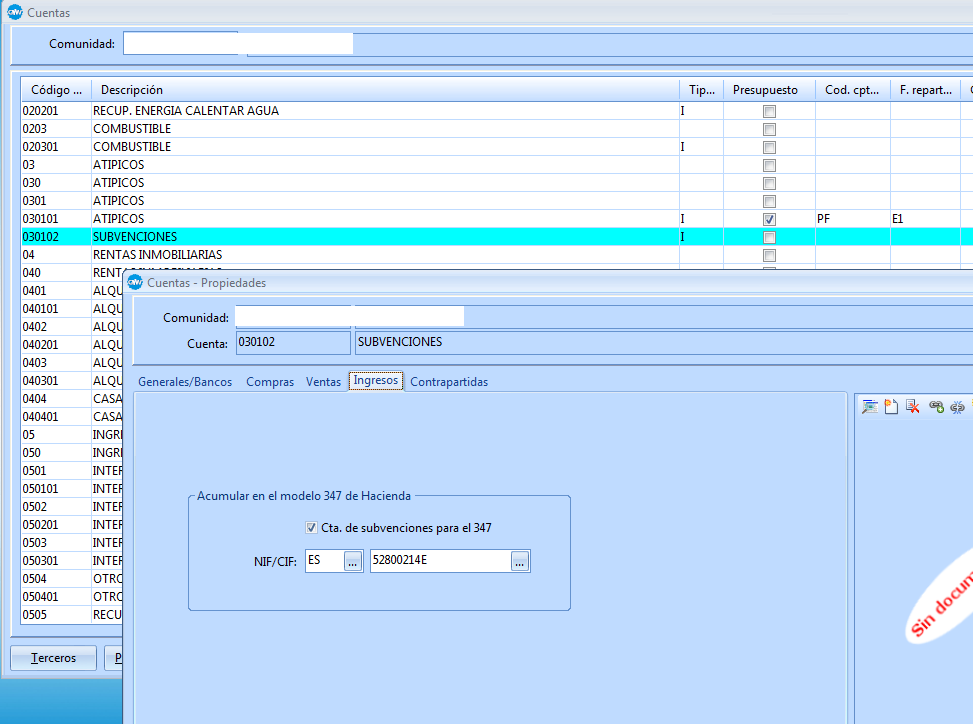

Subvenciones

En lo referente a las subvenciones la inclusión en el modelo 347 es un proceso manual, indistintamente del tipo de entidad, que se realizará de la siguiente forma:

1.Deberá crear una cuenta contable de ingresos.

2.En las propiedades de la cuenta contable, pestaña de “Ingresos”, marque “Cta. de subvenciones para el 347” e introduzca el NIF del organismo que ha concedido la subvención.

3.Realice un asiento contable por el importe de la subvención concedida contra la cuenta contable creada para tal fin.

4.Las subvenciones recibidas por importe acumulado anual superior a 3005,06 € se declararán en el modelo 347, la clave de operación es la “B”.

A continuación podrá ver un ejemplo en el que se muestra una subvención recibida por una comunidad. Tenga en cuenta que los datos son figurados: